Umsatzsteuerbefreiung Heilberufe: Auch GmbH-Leistungen im Krankenhaus können steuerfrei sein

Umsatzsteuerbefreiung für Heilberufe trotz GmbH möglich?

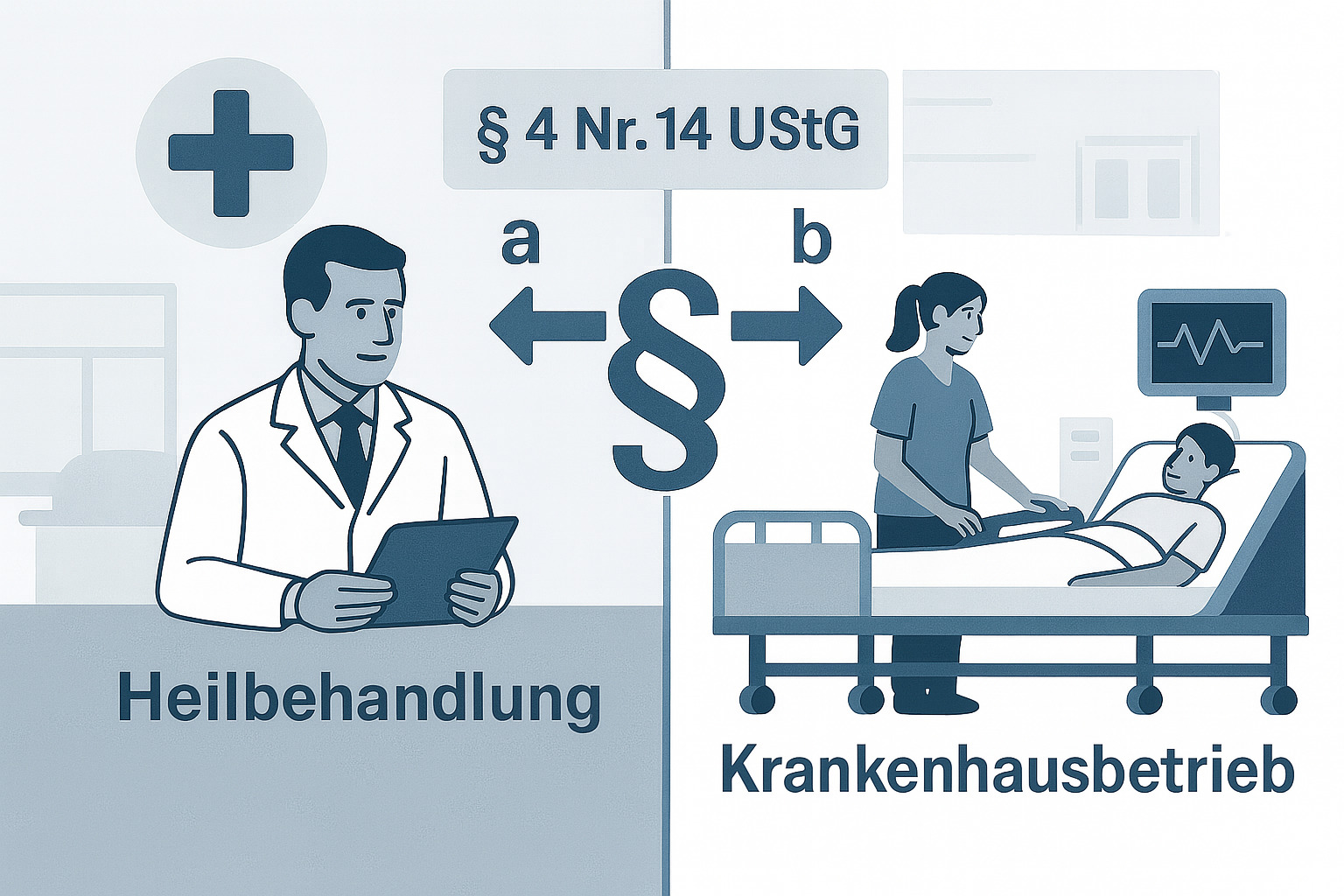

Medizinische Leistungen im Krankenhaus sind grundsätzlich umsatzsteuerfrei – doch gilt das auch, wenn ein Arzt in Form einer GmbH handelt und fremde Klinikräume nutzt? Mit Urteil vom 19.12.2024 (Az. V R 10/22) bringt der Bundesfinanzhof (BFH) mehr Klarheit zur Frage, unter welchen Voraussetzungen Heilbehandlungsleistungen durch eine GmbH im Krankenhaus steuerfrei nach § 4 Nr. 14 Buchst. a UStG erbracht werden können. Im Fokus steht die Abgrenzung zur Krankenhausbehandlung nach Buchst. b und die Bedeutung des Leistungsträgers.

Umsatzsteuer: Heilbehandlungen durch eine GmbH – was ist das Problem?

In der Praxis treten Ärzte und andere Heilberufe häufig als GmbH auf – sei es zur Haftungsbegrenzung, zur Trennung von Praxis- und Klinikbetrieb oder zur Flexibilisierung ärztlicher Tätigkeit. Dabei kommt es regelmäßig zu folgenden Konstellationen:

- Ein Arzt erbringt medizinisch indizierte Leistungen im Krankenhaus,

- nicht das Krankenhaus, sondern die ärztlich geführte GmbH stellt die Rechnung an die Patienten,

- gleichzeitig nutzt die GmbH Klinik-Infrastruktur (Räume, Personal, Anästhesie, Nachsorge etc.).

Die Frage: Fallen solche Leistungen unter die Umsatzsteuerbefreiung nach § 4 Nr. 14 UStG? Und wenn ja – unter a (ärztliche Leistung) oder b (Krankenhausbehandlung)?

BFH-Urteil: Auch bei GmbH-Leistungen von Heilberufen kann nach § 4 Nr. 14 a UStG die Umsatzsteuerbefreiung greifen

1. Steuerfreiheit nach § 4 Nr. 14 Buchst. a UStG

Der BFH bestätigt: Auch eine GmbH kann ärztliche Heilbehandlungen nach § 4 Nr. 14 a UStG steuerfrei erbringen, wenn diese durch einen qualifizierten Arzt erfolgen – in diesem Fall den ärztlichen Geschäftsführer der GmbH.

Entscheidend ist:

- Die Tätigkeit muss eine Heilbehandlung im Bereich der Humanmedizin darstellen,

- sie muss durch einen Arzt erfolgen,

- der Ort der Leistung (z. B. Krankenhaus) ist unerheblich,

- die GmbH darf nicht zwingend Krankenhaus im umsatzsteuerlichen Sinne sein.

2. Keine Verdrängung durch § 4 Nr. 14 Buchst. b UStG

§ 4 Nr. 14 b UStG regelt die Steuerfreiheit von Krankenhausleistungen. Nach Auffassung des BFH wird diese Norm aber nicht exklusiv angewendet, sondern steht nebeneinander zu Buchstabe a.

Das bedeutet: Auch wenn eine Leistung formell wie eine Krankenhausbehandlung aussieht, kann sie nach Buchstabe a steuerfrei sein – wenn es sich im Kern um eine ärztliche Heilbehandlung handelt.

Rechtssicher behandeln – steuerfrei agieren

Umsatzsteuerbefreiung für Heilberufe – jetzt prüfen lassen!

Umsatzsteuerbefreiung in der Praxis: Was ist Heilbehandlung, was Krankenhausleistung?

Einheitliche Leistung oder getrennte Leistungen?

Der BFH stellt klar: Es muss geprüft werden, ob eine einheitliche Leistung vorliegt oder mehrere getrennte:

- Wird die ärztliche Leistung untrennbar mit Kliniknutzung, Anästhesie und Pflege kombiniert?

- Oder bleibt die ärztliche Heilbehandlung eigenständig, und Klinikleistungen sind nur Hilfsfunktionen?

Wichtig für die Umsatzsteuerbefreiung von Heilberufen: Wird eine einheitliche Leistung angenommen, bestimmt die Hauptleistung das umsatzsteuerliche Schicksal. Das heißt:

| Hauptleistung | Folge für Umsatzsteuer |

|---|---|

| Heilbehandlung | gesamte Leistung steuerfrei (§ 4 Nr. 14 a UStG) |

| Krankenhausbetrieb | nur steuerfrei, wenn § 4 Nr. 14 b UStG erfüllt ist |

Auswirkungen der Umsatzsteuerbefreiung auf Heilberufe in Klinikstrukturen

GmbHs mit ärztlichem Geschäftsführer können steuerfrei behandeln

Nutzung fremder Krankenhausinfrastruktur unschädlich

Abgrenzung zum Krankenhausbetrieb bleibt entscheidend

FAQ zur Umsatzsteuerbefreiung von Heilberufen für GMBH-Leistungen im Krankenhaus

-

Können auch GmbHs steuerfreie ärztliche Leistungen erbringen?

-

Gilt die Steuerfreiheit auch bei Nutzung fremder Klinikräume?

-

Wann wird eine ärztliche Leistung zur Krankenhausbehandlung?

-

Können ärztliche Leistung und Klinikleistung getrennt abgerechnet werden?

-

Gilt das Urteil auch für plastisch-ästhetische Eingriffe?

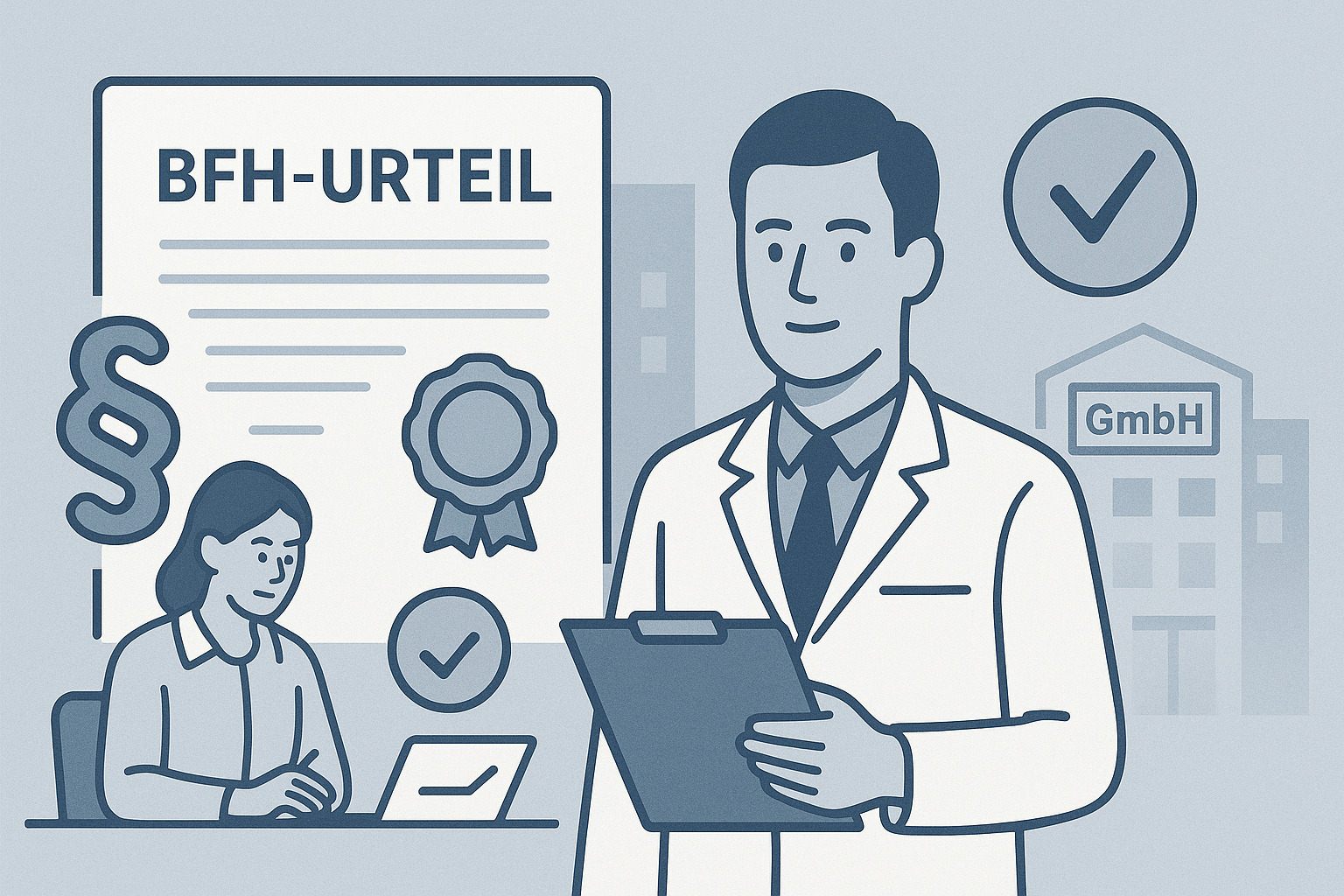

Fazit: Umsatzsteuerbefreiung von Heilberufen – auch für GmbHs möglich

Das BFH-Urteil schafft neue Klarheit für Ärzte, die über GmbHs in Klinikstrukturen tätig sind. Die Umsatzsteuerfreiheit nach § 4 Nr. 14 a UStG ist auch bei Nutzung fremder Krankenhausräume möglich – solange eine medizinisch indizierte Heilbehandlung durch einen Arzt vorliegt. Die Abgrenzung zur Krankenhausbehandlung nach Buchstabe b bleibt jedoch essenziell und sollte in der Vertragsgestaltung und Leistungsabrechnung sorgfältig berücksichtigt werden.

Sie möchten wissen, ob Ihre ärztlichen Leistungen in Klinikkooperation steuerfrei gestellt werden können? Sprechen Sie uns an – wir prüfen Ihre Struktur und geben Ihnen eine klare, rechtssichere Einordnung.

GmbH im Gesundheitswesen? Wir prüfen Ihre Umsatzsteuerbefreiung

Kontaktieren Sie uns noch heute – wir prüfen, ob Ihre Leistungen unter die Umsatzsteuerbefreiung von Heilberufen fallen und wie Sie Ihre GmbH steuerlich sicher aufstellen.

Disclaimer:

Die Inhalte dieses Beitrags wurden sorgfältig recherchiert und entsprechen dem Stand der Gesetzgebung zum Zeitpunkt der Veröffentlichung. Sie dienen der allgemeinen Information und können eine auf den Einzelfall bezogene steuerliche Beratung nicht ersetzen. Trotz sorgfältiger Erstellung übernehmen wir keine Gewähr für die inhaltliche Richtigkeit, Vollständigkeit oder Aktualität.